本文發(fā)表于大勢(shì)看財(cái)經(jīng) 微信公眾號(hào) 2025年8月5日

透視美國(guó)二季度GDP的“表與里”

楊子榮

2025年第二季度,美國(guó)實(shí)際GDP環(huán)比折年率初值錄得3%的增長(zhǎng),大幅超越前值-0.5%和市場(chǎng)預(yù)期的2.4%。自特朗普政府在全球范圍內(nèi)推行“對(duì)等關(guān)稅”政策以來,市場(chǎng)對(duì)美國(guó)經(jīng)濟(jì)下行乃至衰退的擔(dān)憂持續(xù)發(fā)酵,對(duì)美國(guó)經(jīng)濟(jì)走勢(shì)的判斷也隨著新數(shù)據(jù)的發(fā)布而不斷調(diào)整。筆者嘗試從三個(gè)維度解讀美國(guó)經(jīng)濟(jì)的“表與里”。

首先,從GDP分解項(xiàng)看,美國(guó)第二季度GDP的超預(yù)期表現(xiàn)主要受貿(mào)易項(xiàng)波動(dòng)推動(dòng)。剔除貿(mào)易因素影響后,美國(guó)國(guó)內(nèi)需求增速實(shí)際呈現(xiàn)放緩態(tài)勢(shì),經(jīng)濟(jì)增長(zhǎng)的內(nèi)生動(dòng)力有所減弱。

其次,從經(jīng)濟(jì)概貌看,當(dāng)前美國(guó)經(jīng)濟(jì)呈現(xiàn)出“軟數(shù)據(jù)走硬、硬數(shù)據(jù)趨軟”的分化格局。預(yù)計(jì)下半年關(guān)稅政策對(duì)經(jīng)濟(jì)下行的拖累效應(yīng)將更加顯著。

最后,從中期前景看,未來1年-2年內(nèi)關(guān)稅政策對(duì)美國(guó)經(jīng)濟(jì)的負(fù)面沖擊可能低于市場(chǎng)預(yù)期,同時(shí)《大而美法案》有望推動(dòng)財(cái)政支出擴(kuò)張和內(nèi)需增長(zhǎng),美國(guó)經(jīng)濟(jì)表現(xiàn)或?qū)?qiáng)于當(dāng)前市場(chǎng)預(yù)期,但這兩大政策的長(zhǎng)期風(fēng)險(xiǎn)不容忽視。

一、美國(guó)二季度GDP超預(yù)期增長(zhǎng)

特朗普關(guān)稅政策是造成美國(guó)上半年GDP數(shù)據(jù)異常波動(dòng)的核心因素。受政策預(yù)期影響,企業(yè)進(jìn)口行為出現(xiàn)明顯的“搶跑效應(yīng)”和“急剎車現(xiàn)象”。一季度,市場(chǎng)普遍預(yù)期特朗普政府將大范圍征收關(guān)稅,企業(yè)紛紛提前進(jìn)口以規(guī)避潛在成本上升。這一搶進(jìn)口行為導(dǎo)致貿(mào)易逆差創(chuàng)歷史新高,1月-3月美國(guó)進(jìn)口增速高達(dá)22.7%,貿(mào)易逆差月度均值達(dá)到1302億美元的峰值水平。4月初特朗普“對(duì)等關(guān)稅”實(shí)施細(xì)則正式發(fā)布后,關(guān)稅覆蓋范圍和征收幅度均遠(yuǎn)超市場(chǎng)預(yù)期,企業(yè)迅速調(diào)整進(jìn)口策略,并采取觀望策略。4月-5月期間,美國(guó)進(jìn)口增速急劇回落至3%,貿(mào)易逆差月度均值大幅收窄至659億美元。

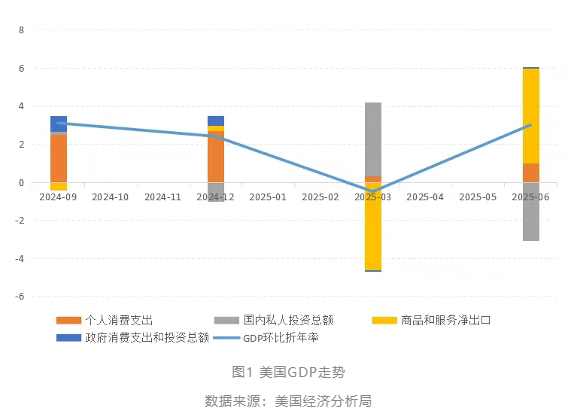

從GDP增長(zhǎng)貢獻(xiàn)度分析,一季度商品和服務(wù)凈出口對(duì)GDP環(huán)比折年率的貢獻(xiàn)為-4.6個(gè)百分點(diǎn),而二季度則轉(zhuǎn)為正、貢獻(xiàn)5.0個(gè)百分點(diǎn),充分體現(xiàn)了貿(mào)易項(xiàng)對(duì)經(jīng)濟(jì)增長(zhǎng)的擾動(dòng)效應(yīng)(圖1)。

剔除貿(mào)易因素后,美國(guó)經(jīng)濟(jì)內(nèi)生增長(zhǎng)動(dòng)力實(shí)際呈現(xiàn)放緩趨勢(shì)。以個(gè)人消費(fèi)支出和國(guó)內(nèi)私人投資總額衡量的內(nèi)需表現(xiàn)顯示,一季度和二季度對(duì)GDP環(huán)比折年率的貢獻(xiàn)分別為4.2個(gè)百分點(diǎn)和-2.1個(gè)百分點(diǎn),內(nèi)需貢獻(xiàn)度的顯著下滑反映出美國(guó)國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)動(dòng)能正在減弱。

考慮到環(huán)比折年率容易受到單季度貿(mào)易數(shù)據(jù)劇烈變化影響,可以采用半年度的同比數(shù)據(jù)來反映美國(guó)經(jīng)濟(jì)增長(zhǎng)的基本趨勢(shì)。數(shù)據(jù)顯示,2025年上半年美國(guó)實(shí)際GDP同比上漲2.0%,創(chuàng)2023年以來新低。盡管2.0%的增速仍略高于美聯(lián)儲(chǔ)估算的1.8%潛在增速水平,但增長(zhǎng)勢(shì)頭明顯趨緩的態(tài)勢(shì)較為明顯。

二、“軟”數(shù)據(jù)變硬,“硬”數(shù)據(jù)趨“軟”

當(dāng)前美國(guó)經(jīng)濟(jì)呈現(xiàn)出調(diào)查類指標(biāo)改善而實(shí)際經(jīng)濟(jì)數(shù)據(jù)走弱的結(jié)構(gòu)性分化特征。

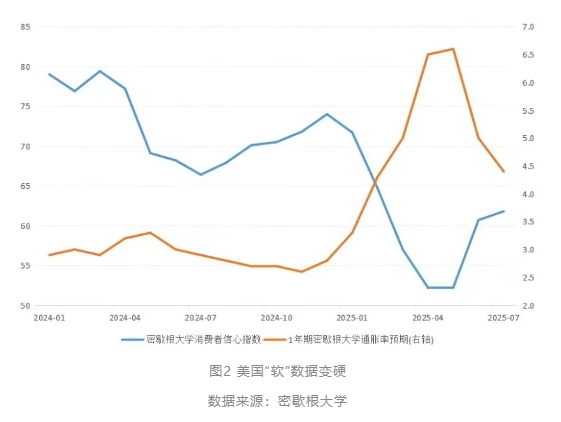

從調(diào)查類“軟”數(shù)據(jù)看,市場(chǎng)情緒出現(xiàn)明顯修復(fù)。密歇根大學(xué)消費(fèi)者信心指數(shù)在4月大幅跌至52.2的低位后,7月已反彈至61.8,擺脫了2022年8月以來的最低水平。與此同時(shí),1年期通脹預(yù)期從4月6.5%的1982年以來峰值大幅回落至7月的4.4%(圖2)。這一變化表明,市場(chǎng)對(duì)關(guān)稅政策沖擊消費(fèi)和推高通脹的極端悲觀預(yù)期正在緩解,投資者和消費(fèi)者信心逐步企穩(wěn)。

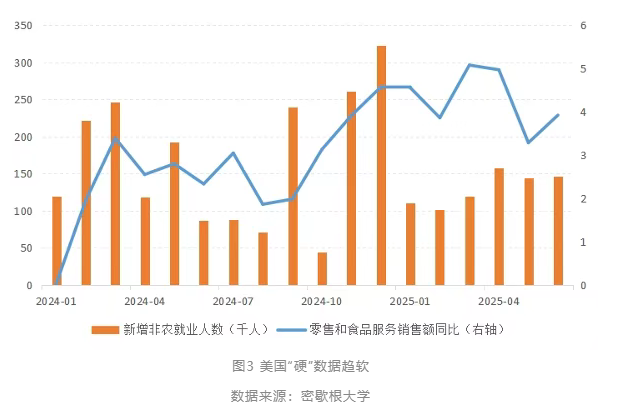

然而,反映經(jīng)濟(jì)基本面的“硬”數(shù)據(jù)卻呈現(xiàn)疲軟態(tài)勢(shì)。消費(fèi)層面,2025年5月和6月美國(guó)零售和食品服務(wù)銷售額同比增幅分別放緩至3.2%和3.9%,顯示出消費(fèi)動(dòng)能的明顯減弱。就業(yè)市場(chǎng)雖然表面數(shù)據(jù)尚可,但結(jié)構(gòu)性問題突出。6月失業(yè)率雖降至4.1%,但這一改善很大程度上源于勞動(dòng)參與率下滑至62.3%,反映出部分求職者退出勞動(dòng)力市場(chǎng)。新增非農(nóng)就業(yè)崗位雖達(dá)14.7萬個(gè),但其中一半來自政府部門招聘,私人部門就業(yè)創(chuàng)造能力相對(duì)有限,整體就業(yè)市場(chǎng)呈現(xiàn)“外強(qiáng)中干”的特征(圖3)。

下半年美國(guó)經(jīng)濟(jì)面臨進(jìn)一步下行壓力。從政策傳導(dǎo)機(jī)制看,關(guān)稅沖擊對(duì)經(jīng)濟(jì)的影響將呈現(xiàn)階段性特征。首先,投資端率先顯現(xiàn)疲態(tài)。面對(duì)關(guān)稅政策的不確定性,企業(yè)普遍采取謹(jǐn)慎策略,優(yōu)先削減資本開支以進(jìn)一步觀望。二季度美國(guó)國(guó)內(nèi)私人投資總額環(huán)比折年率大幅回落至0.4%,反映出企業(yè)投資意愿的明顯減弱。其次,消費(fèi)端的沖擊效應(yīng)預(yù)計(jì)將在下半年逐步顯現(xiàn)。隨著關(guān)稅政策對(duì)企業(yè)生產(chǎn)成本、就業(yè)崗位和收入水平的負(fù)面影響逐漸傳導(dǎo)至勞動(dòng)力市場(chǎng),家庭部門的消費(fèi)能力可能受到進(jìn)一步?jīng)_擊,進(jìn)而對(duì)整體經(jīng)濟(jì)增長(zhǎng)構(gòu)成更為明顯的拖累。

三、未來1年-2年美國(guó)經(jīng)濟(jì)表現(xiàn)或強(qiáng)于市場(chǎng)預(yù)期

自2025年4月特朗普“對(duì)等關(guān)稅”政策出臺(tái)以來,市場(chǎng)對(duì)美國(guó)經(jīng)濟(jì)前景普遍持悲觀態(tài)度。美聯(lián)儲(chǔ)預(yù)測(cè)2025年和2026年美國(guó)GDP增速將分別降至1.4%和1.6%,高盛甚至一度將美國(guó)未來12個(gè)月經(jīng)濟(jì)衰退概率上調(diào)至45%。然而,綜合分析政策傳導(dǎo)機(jī)制和實(shí)際執(zhí)行效果,未來1年-2年美國(guó)經(jīng)濟(jì)表現(xiàn)可能強(qiáng)于當(dāng)前市場(chǎng)預(yù)期。

第一,關(guān)稅政策的實(shí)際沖擊或低于理論預(yù)期。根據(jù)彼得森國(guó)際經(jīng)濟(jì)研究所測(cè)算,美國(guó)對(duì)全球加征10%關(guān)稅在無反制情況下將拖累2025年實(shí)際GDP增長(zhǎng)0.36個(gè)百分點(diǎn),而在各國(guó)全面反制情況下影響將擴(kuò)大至0.88個(gè)百分點(diǎn)。這表明各國(guó)反制程度將直接決定關(guān)稅政策對(duì)美國(guó)經(jīng)濟(jì)的反噬力度。從實(shí)際執(zhí)行情況看,多數(shù)國(guó)家對(duì)美國(guó)關(guān)稅政策的反制力度相對(duì)有限,部分國(guó)家甚至為達(dá)成貿(mào)易協(xié)議主動(dòng)作出重大讓步。7月22日和27日,美國(guó)先后與日本和歐盟達(dá)成貿(mào)易協(xié)議,將雙邊“對(duì)等關(guān)稅”稅率下調(diào)至15%。作為交換條件,日本和歐盟分別承諾對(duì)美投資5500億美元和6000億美元,并大幅增加美國(guó)商品采購。這種妥協(xié)式策略有助于緩解貿(mào)易摩擦對(duì)美國(guó)經(jīng)濟(jì)的負(fù)面沖擊。

第二,《大而美法案》提供短期增長(zhǎng)動(dòng)力。該法案通過將多項(xiàng)減稅措施永久化,為美國(guó)經(jīng)濟(jì)注入顯著刺激效應(yīng)。具體措施包括維持21%的企業(yè)稅率、延續(xù)設(shè)備全額折舊政策、恢復(fù)研發(fā)費(fèi)用全額即時(shí)扣除,同時(shí)保持較低的個(gè)人所得稅稅率并擴(kuò)大稅收抵扣范圍。國(guó)會(huì)預(yù)算辦公室測(cè)算顯示,這些減稅政策將在初期有效促進(jìn)企業(yè)投資和居民消費(fèi),GDP提振效果預(yù)計(jì)在2026年達(dá)到0.9%的峰值。

不過,以上政策的長(zhǎng)期風(fēng)險(xiǎn)不容忽視。一方面,關(guān)稅政策不僅推高消費(fèi)品和中間品價(jià)格,削弱美國(guó)產(chǎn)品的全球競(jìng)爭(zhēng)力,還可能促使傳統(tǒng)盟友啟動(dòng)“去美國(guó)化”戰(zhàn)略,對(duì)美國(guó)長(zhǎng)期經(jīng)濟(jì)地位構(gòu)成威脅。另一方面,《大而美法案》將顯著加重財(cái)政負(fù)擔(dān)。國(guó)會(huì)預(yù)算辦公室分析顯示,未來十年該法案將使聯(lián)邦赤字凈增約3.3萬億美元,其中減稅導(dǎo)致財(cái)政收入減少4.5萬億美元,而支出削減僅能抵消1.2萬億美元。此外,財(cái)政赤字?jǐn)U張推高市場(chǎng)利率水平,企業(yè)融資成本上升將對(duì)私人投資形成擠出效應(yīng),制約法案對(duì)長(zhǎng)期經(jīng)濟(jì)增長(zhǎng)的促進(jìn)作用。